更新日 2025/09/10

北総鉄道と関係企業の現状

北総鉄道は京成電鉄(以下、京成と呼ぶ)のグループ企業で京成が56%、千葉県が22.2%、URが17.2%、6市の自治体と金融機関が残りを保有する第三セクターですが、親会社の京成が一体的に運営している鉄道会社というのが実態です。

京成の事業を支えているのは国土交通省の鉄道局です。お上の威光を借りて県や自治体は京成の言いなりの状態です。京成の常務取締役(鉄道本部長)は国土交通省の指定ポストになっており、長年にわたって天下りが続いています。

北総鉄道の会長と社長も天下りです。社長は京成の常務取締役(鉄道本部長)が兼務し、千葉ニュータウン鉄道(以下、CNT鉄道と呼ぶ)の社長も兼務しています。

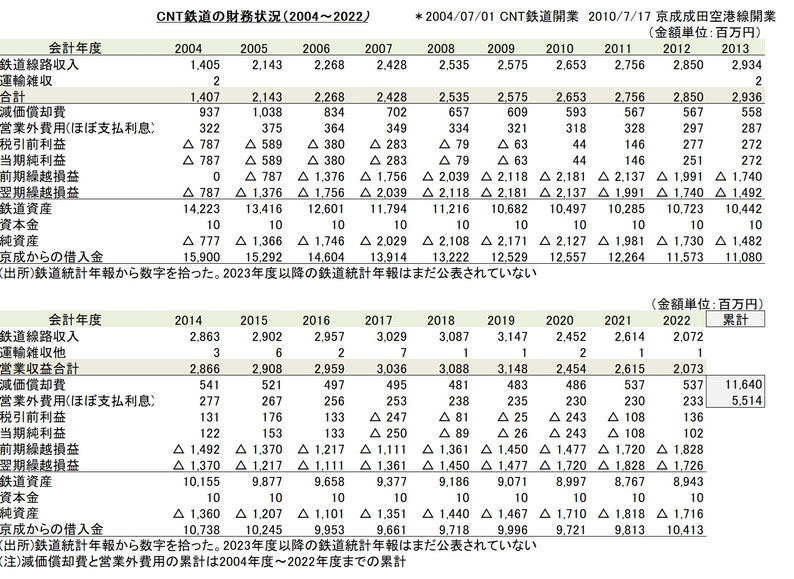

CNT鉄道は、小室~印旛日本医大の鉄道施設を保有する第二種鉄道事業者で京成の100%出資のペーパーカンパニーです。資本金は1千万円しかなく、京成本社に住所を置き、従業員は京成の社員が兼務しています。

北総鉄道はCNT鉄道に線路使用料を払ってCNT鉄道区間を運行しています。成田空港線を運行する京成は北総鉄道とCNT鉄道に線路使用料を払って2社の所有区間をスカイライナーとアクセス特急を走らせています。

北総鉄道の決算公告には、2社の関係が親会社と兄弟会社と説明されています。しかし、CNT鉄道は法人登記はされていますが、架空の会社とも言えます。線路使用料の取引条件は各社と協議の上決定していると書かれています。

北総鉄道の社長はCNT鉄道の社長と京成の常務取締役(鉄道本部長)を兼務していますから明らかな利益相反関係にあると思います。元高等検察庁検事長を務めたことがある弁護士が京成の役員の中にいますが、法律家の見解として鉄道事業法では鉄道事業者間の兼職を禁じる条項がないから問題ないということなのでしょうか。

CNT鉄道は、第三種鉄道事業者を信用度が高い鉄道事業者が設立する場合、事業初年度から債務超過が見込まれても資本金1千万円以上であればペーパーカンパニーでも認可されることを鉄道局が認めた事例です。

鉄道事業法第二六条(事業の譲渡及び譲受等)の第7項には「鉄道事業の譲渡を受けた者又は合併法人等が同一の路線について第二種鉄道事業の許可及び第三種鉄道事業の許可を取得することとなったときは、当該路線に係るこれらの許可は失効し、当該路線について第一種鉄道事業の許可を受けたものとみなす。」という規定があり、京成はCNT鉄道区間の第二種鉄道事業者でCNT鉄道は実質的に京成ですが、ペーパーカンパニーを設立して鉄道事業の譲渡を受けた場合はこの規定は適用されないことを示した事例でもあります。

成田空港高速鉄道や成田高速鉄道アクセスもペーパーカンパニー方式で設立した方が事業費が抑えられたのではないでしょうか。かつてCNT鉄道の窓口を担当する京成の社員が事務所を作ればお金がかかるのでペーパーカンパニーを設立したと弁明していました。

しかし、ペーパーカンパニーにした場合、国土交通省は天下り先を確保できません。京成は勇敢にも役所の意向をはねつけてCNT鉄道をペーパーカンパニーとして設立したのでしょうか。

ただ、そうだとすると京成の天下りの常務取締役がなぜCNT鉄道の社長の兼務を引き受けているのでしょうか。

国土交通省に限らず、役所の常識や説明は非常識なものばかりです。彼らが適正にという場合、それは手続き上問題ないという意味しかありません。本当に日本は法治国家と言えるのでしょうか。放置国家?ではないでしょうか。

北総鉄道は変わったのだろうか

北総鉄道は長年にわたり、上限運賃制度に胡坐をかいて高額運賃の値下げを拒んできました。利用者に対する対応は傲慢とも言えるものでした。

通学定期の割引維持を人質に一部の沿線自治体(代替鉄道のない白井と印西)は、過去に通学生に助成金を出したり、わずかの運賃値下げの代償として6市で値下げ補助金や名目を変えた耐震工事補助金を負担させられてきました。

自治体からの財務改善のための出資の申し入れや値下げ要請を京成と北総鉄道は一貫して拒否してきました。経営の重しになっている鉄道・運輸機構の債務の返済が完了する平成47年(2035年)でも長期収支が295億円の赤字が見込まれるため補助金の拠出なしには値下げは不可能だと主張してきました。

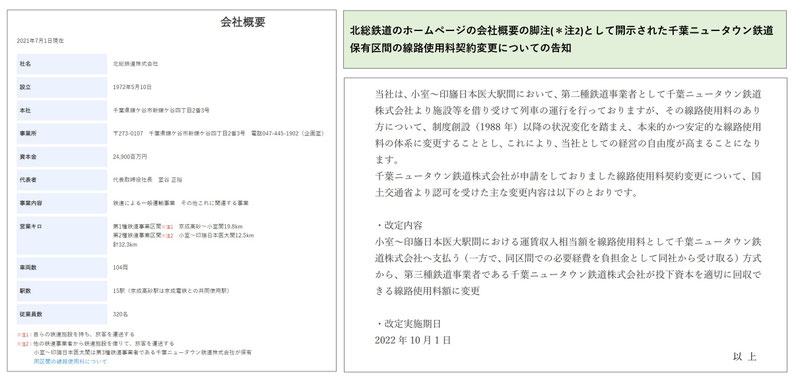

しかし、豹変したように繰越損失の解消を理由に突如、2022年10月1日から運賃を下げると発表しました。

社長はこれまで利用者に迷惑をかけてきたという趣旨の発言をして従来、株主以外に公表して来なかった損益計算書と貸借対照表がホームページに開示されるようになり一定の前進が見られました。

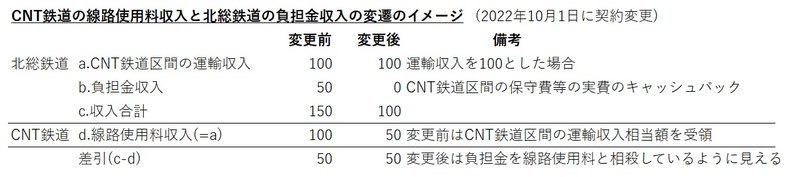

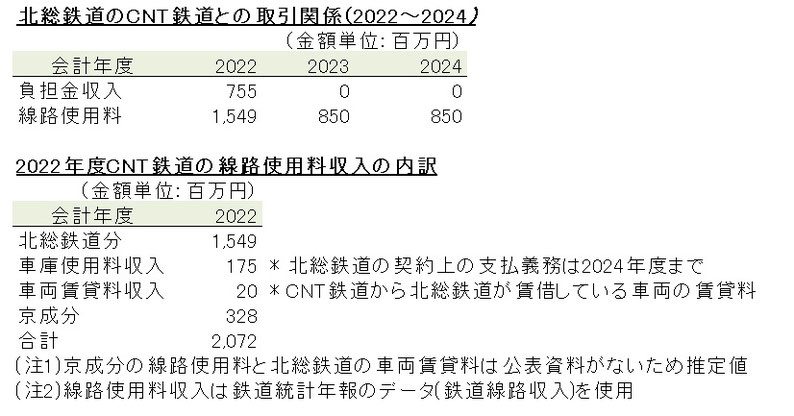

そして、懸案であった不平等極まりない線路使用料の取引も値下げに合わせて変更されました。しかし、最近の財務データを分析した限りでは実態は何も変わっていないようです。

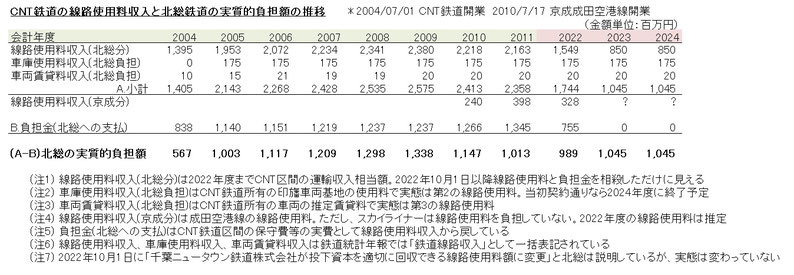

一見、線路使用料が大幅に引き下げられたように見えますが、CNT鉄道が北総線に支払っていた負担金と相殺しただけで北総鉄道の実質的な線路使用料の負担額は変わっていません。CNT区間の運輸収入が増えれば北総鉄道の収入が増えるかもしれませんが、これまでCNT区間の運輸収入全額を線路使用料として払わされてきたのですから当然のことです。

そして車庫使用料と車両賃貸料が線路使用料とは別に負担させられていたため保守費等の実費の負担金をもらってもCNT鉄道区間内は赤字で運行されてきたことになります。鉄道運行事業者の負担を減らすのが上下分離の目的のはずなのに本末転倒の事態を鉄道局が容認していたのですから鉄道行政はでたらめだと言わざるを得ません。

CNT鉄道区間の北総鉄道の線路使用料は現在でも京成の3倍近い金額です。同じ区間を走行してなぜ北総鉄道の方が線路使用料が高いのでしょうか。アクセス特急とスカイライナーの運行本数は北総線を越えているはずですし、高速運行で鉄道設備に大きな負担がかかっていることを考えても常識的に京成が負担する線路使用料が高くなるが当然のように思います。

線路使用料と負担金の関係は下のイメージ図のように変更になっています。

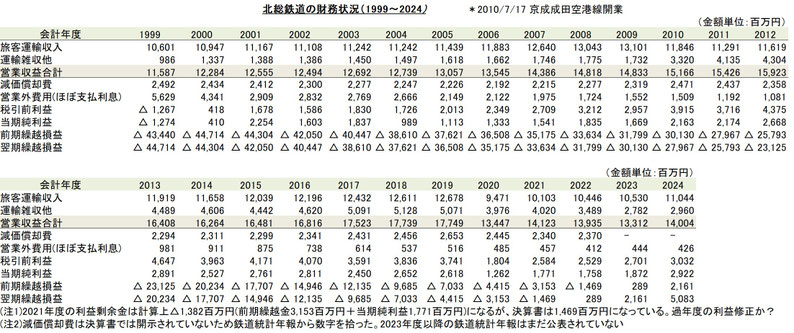

最近の北総鉄道の収益状況

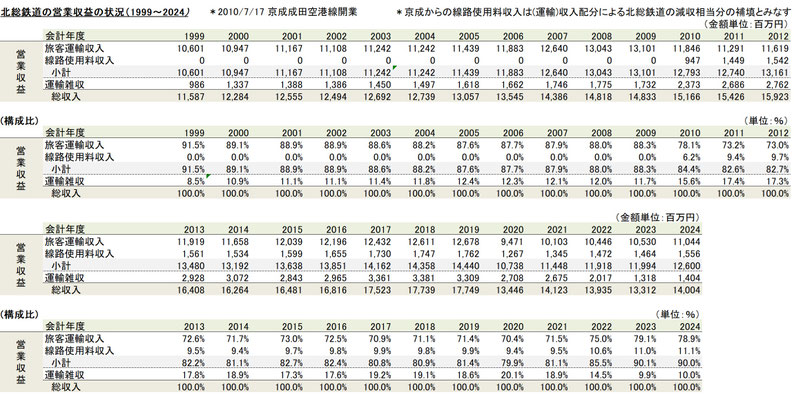

わかっていたことですが、北総鉄道の大げさな運賃値下げアピールとは裏腹に北総鉄道の運賃値下げによる減収の影響は微々たるものでした。運賃値下げより前述の線路使用料の変更に伴い、運輸雑収に計上されていた負担金収入がなくなったことで2023年度は大きく営業収益が落ち込んでいますが、負担金収入と相殺されて線路使用料も減っていますので利益は増益で着地しています。

2024年度の旅客運輸収入は110億円で成田空港線開業前の2009年度の131億円に届いていません。これは成田空港線開業後に始まった運輸収入の収入配分によるものですが、減収分を補填するための線路使用料を合計した金額も126億円余りで成田空港線開業前の額に届いていません。

現在、収入配分の影響で北総鉄道の本来の運輸収入も輸送人員もわからなくなっています。鉄道統計年報も収入配分で北総鉄道の運輸収入と輸送人員が辻褄が合わなくなり、途中で運輸収入に合わせる形で輸送人員の訂正をこっそりと行っています。そんなことをするから国の統計は信用できなくなるのです。

統計年報のデータは鉄道事業の上限運賃認可の際の算定基準データとして使われているのですから鉄道局の認可がいかに心もとないものか分かります。財務省の消費税の説明も嘘ばかりだったことが判明しています。政府は必ず嘘をつくというのは真実のようです。

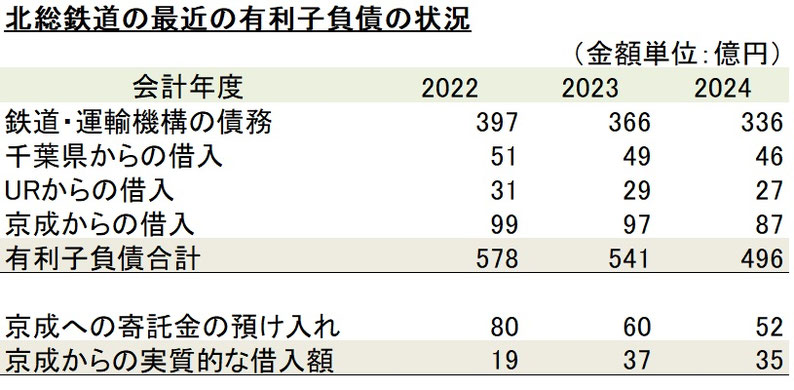

北総鉄道は累積赤字解消後2年で50.8億円の利益剰余金を計上していますが、そのことには触れずに未だ496億円の巨額の有利子負債を抱えているというプロパガンダが運賃値下げ後も繰り返されています。これは、これ以上運賃を下げる余地がないことを懸命にアピールしているのでしょう。

北総鉄道の有利子負債のうち鉄道・運輸機構の25年3月末の債務残高は336億円です。元利均等返済方式で残り10年間毎年33億円程度を返済していくことになります。借入金の返済は利益だけで返していくわけではありません。設備投資のための借入金は通常、減価償却費を当てて返済していきます。

北総鉄道の毎年の減価償却費24億円程度あります。北総鉄道は原価償却費にはリース分が含まれているので全額を充当できないと主張していましたが、北総鉄道が開示しているリース資産は微々たるものです。減価償却費と毎年の利益で50億円近い設備投資用資金があります。財務体質は決して脆弱ではありません。

損益計算書と貸借対照表がホームページで開示されるようになりましたが、なぜか重要情報である減価償却費は開示されず、有利子負債だけが強調されています。2025年3月末の有利子負債496億円の内訳は、以下のとおりです。

鉄道・運輸機構 336億円

千葉県からの借入 46億円

URからの借入 27億円

京成からの借入 87億円

合計 496億円

北総鉄道は余裕資金52億円を消費寄託金として京成に預けていますのでこの資金を控除した35億円(87億円ー52億円)が京成からの正味借入金です。東葉高速鉄道は県からの融資を株式化していますので県からの融資は支援金として考えるべきです。CNT鉄道が公団線の鉄道資産をURから譲渡を受けたときも県は43億円の補助金を出しています。こうしたことから北総鉄道が有利子負債が巨額に見えるように腐心している姿が滑稽にすら感じられます。

京成と北総鉄道は過去に鉄道・運輸機構の債務が完済になる平成47年(2035年)に295億円の長期資金が不足すると主張していました。しかし、利益剰余金が2年で50億円になっていることを考えると10年後の利益剰余金が300億円を超えている可能性があります。

北総鉄道の常識では考えられない線路使用料契約と収入配分が是正され、スカイライナーが線路使用料を払えば、高すぎる北総線の運賃を世間並みに下げることは十分可能だと思います。

役所の言う適切ではなく、世間常識に基づく公平で公正な鉄道行政を鉄道局は行うべきです。官僚は自分たちが税金を食んで仕事をしていることを忘れているのではないのでしょうか。天下りに起因する官民癒着はまだまだ続いています。

京成の収益状況

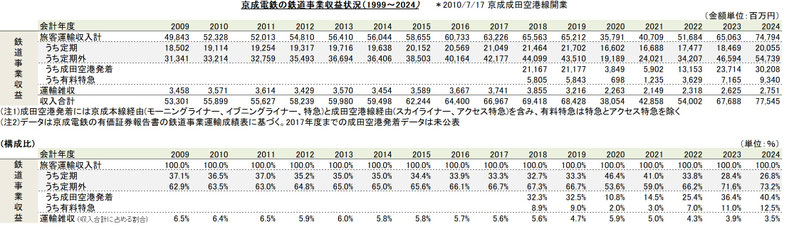

京成は成田空港発着(成田空港線と京成本線の合計)が好調で2025年3月末の旅客運輸収入はコロナ前の2019年度の652億円から748億円に達しています。成田空港発着の運輸収入に占めるウェートは40%にもなります。旅客人員のウェートは9.3%にすぎませんから如何に効率よく稼いでいるかが分かります。

スカイライナーは収入配分の対象外ですから線路使用料は払っていません。開業時の説明では北総線区間内の駅を通過するだけだから乗換えがないので収入配分の対象外という説明もできたかもしれませんが、現在は北総線区間内の新鎌ヶ谷駅に停車しています。

京成が北総鉄道に払う線路使用料の建前の算定方法とは別に収入配分で京成が取り過ぎた運輸収入を調整するためのしくみが線路使用料であることは既成の事実です。もっと言えば線路を貸して収入配分で減収となった分は補填するというのが京成と北総鉄道の間で交わされた線路使用料契約の実態です。学者がまじめに線路使用料の研究をするのがあほらしくなるような事例です。

CNT鉄道の収益状況

CNT鉄道は2010年に成田空港線が開業した年に黒字に転換しました。しかし、その後コロナ前の2017年度に赤字に転落し、線路使用料契約が変更された2022年度に黒字に転換しています。線路を保有しているだけの第三種鉄道事業者の業績が、通常大きくブレることは考えにくと思います。

CNT鉄道は公団線のときの北総鉄道の収益に影響を与えないというスキームを引き継いでいました。それは、CNT区間の運輸収入を全額を線路使用料として徴収し、保守費等の実費を負担金として北総鉄道に戻すというしくみです。

しかし、実際には、線路使用料のほかに車庫使用料(当初契約では2024年度終了予定)と車両賃貸料を北総鉄道は負担しています。これは名前を変えた第二、第三の線路使用料で毎年2億円近い費用を北総鉄道は負担してきました。

公団線の運輸収入全額を線路使用料として徴収するというスキームは赤字が解消されるまでという契約でした。そのため、CNT鉄道はこの契約を引き継ぐためにペーパーカンパニーとして設立されたものと思われます。おそらく、京成の要望に応えるために鉄道局が考えたしくみだろうと推測されます。

CNT鉄道は公団線の莫大な債務は一切引き継がず、公団線の線路使用料と車庫使用料の契約を継承しています。おまけに公団線の譲渡時には千葉県から資産圧縮のための43億円の補助金を受け取っています。

CNT鉄道は赤字を解消するまでという条件を満たすために初年度から赤字になるように自己資本1千万円という過小資本で設立されています。買収資金は全額京成からの貸付という形が採られて支払利息で赤字になるようになっています。まるでかつての北総鉄道のようです。

そのため、現在もCNT鉄道は債務超過状態です。2023年3月末で1,726百万円の累積赤字があり、資本金1千万円を引いた1,716百万円の債務超過に陥ったままです。

公団線から引き継いだ線路使用料契約は、赤字が解消されるまでという条件だったはずですから2022年10月1日になぜ線路使用料契約を変更したのか疑問です。

新しい線路使用料契約では、北総鉄道は毎年850百万をCNT鉄道に払う一方、保守費等の実費として受け取っていた負担金がなくなりました。これに対して北総鉄道は「本来的かつ安定的な線路使用料の体系に変更することとし、これにより、当社の経営の自由度が高まる」と評価しています。

しかし、CNT鉄道の線路使用料算定の基礎となる資本費(減価償却費+営業外費用)は2022年度で770百万円程度ですから北総鉄道の線路使用料だけで資本費が賄われることになります。

CNT区間をスカイライナーとアクセス特急を高速で運行させている京成の線路使用料が3億円台というのはあまりにも差別的だと思います。まるで日米関係のようです。しかし、実態として北総鉄道は京成の子会社ですから京成が一体的に運営することになれば当然の帰結でしょう。

一番悪いの鉄道局なのでしょう。天下りを維持したい役所はどこも事業者本位の裁量行政が常です。何か指摘されると決まり文句は(手続き上は)適正に認可されたという木で鼻をくくったような対応ばかりです。

鉄道局は「第三種鉄道事業者である千葉ニュータウン鉄道株式会社が投下資本を適切に回収できる線路使用料額に変更」として認可しており、北総鉄道の運賃値下げ裁判でも事業者間の取り決めは民民契約だと逃げています。金融関係では自己契約や特定者契約は厳しく規制されていますが、鉄道局には公正とか公平より鉄道が維持されれば後はどうでもいいのでしょう。

CNT鉄道の2023年度までの減価償却費の累計額は11,640百万円になります。公団線を北総鉄道が譲渡を受けていれば、この資金を返済資金として使えたはずです。また、この間の京成のCNT鉄道への貸付金の支払利息を負担したとしても法人税の支払いによる資金流出が抑えられたはずです。

北総鉄道の問題はCNT鉄道と同じ過小資本によるものです。増資や県からの無利子借入でもっと早く財政状態を改善できたはずです。

過去に成田空港線を運行する際に京成は北総鉄道区間の線路使用料を負担しないという国との約束があったという情報を読んだ記憶があります。おそらく、不条理な現在の線路使用料は、その約束を守るためのものではないかと推測されます。

そして何としても北総鉄道の高額運賃を維持したい京成の身勝手が沿線住民との軋轢を産んできたように思います。消費税の減税や廃止が実現できない裏には事業者への配慮があると思います。現在の日本の行政も政治も国民の生活を守るためには無力だと思います。